.png.transform/rendition-xs/image_image%20(1).png "Feder")

08/07/2022

Debido al reajuste fiscal de los últimos años, el país pone en marcha nuevas iniciativas, como una ley de asociación público-privada para la financiación de proyectos.

VÍDEO. Entrevistamos a Sergio Vela, consejero económico y comercial de la Embajada de España en Panamá

El mercado panameño presenta una serie de características que lo hacen peculiar en comparación con otros países de tamaño reducido como el suyo.

Sus motores de crecimiento económico no son los clásicos al uso y marcan las posibilidades de negocio para los operadores extranjeros. En primer lugar, hay que citar, obviamente, el canal de Panamá, que aporta aproximadamente el 20% de los ingresos del Estado. A él hay que añadir el hub logístico que se mueve alrededor del canal, la Zona Libre de Colón, el hecho de que el país es también un centro bancario internacional, y el gran desarrollo de sus infraestructuras durante la pasada década.

Desde el comienzo del siglo XXI y hasta la pandemia del COVID-19, la economía panameña fue una de las más dinámicas del mundo, con un crecimiento medio anual del 6%.

Tras la severa caída del PIB en 2020, este se recuperó con rapidez en 2021, previéndose por parte del Gobierno un aumento del 5% para 2022, si bien algunas IFI contemplan un efecto rebote incluso superior.

Panamá registra el segundo PIB per cápita más alto de toda Latinoamérica (14.664 dólares en 2021), solo por detrás de Uruguay, y por tanto está catalogado como un país de ingresos medio-altos.

Sin embargo, este dato no puede hacer olvidar que es uno de los tres países con la más alta desigualdad social de la región. La pregunta surge rápidamente: ¿por qué? El principal factor lo constituyen los fuertes desequilibrios territoriales existentes, con una fuerte concentración del producto nacional en las provincias de Panamá y Colón y una gran disparidad en las zonas rurales y las comarcas indígenas, cuyos niveles de renta son sensiblemente inferiores.

"Hub de hubs"

Este es el lema de posicionamiento internacional de Panamá y da fe de la integración del país en las rutas internacionales de bienes, servicios, personas y capitales.

Su grado de apertura comercial es actualmente del 81,5%, uno de los más elevados de Latinoamérica. El sector servicios, abierto y competitivo, propicia un amplio superávit en la balanza comercial de servicios, que compensa el abultado déficit en la balanza comercial de bienes, provocado por la fuerte dependencia externa de la economía y por la pérdida progresiva de competitividad de su escasa industria y de los productos primarios, carentes de sofisticación.

Tal circunstancia hace que las importaciones de Panamá se encuentren muy diversificadas, ya que se abastece en el exterior de la mayoría de productos ante la limitada producción local. En este punto, es importante subrayar que, debido al reducido tamaño del país y a la ya citada desigualdad de rentas, el peso de la importación de bienes de consumo, así como de alimentos, es exiguo.

No existen, por tanto, grandes restricciones al comercio, si bien algunas medidas proteccionistas se materializan en la introducción de aranceles y cuotas de importación principalmente para productos agropecuarios.

Las tarifas arancelarias pueden variar desde el 0% para los productos no protegidos hasta el 33%. No obstante, gracias al Acuerdo de Asociación entre la UE y Centroamérica, las importaciones provenientes de España disfrutan de ventajas arancelarias para un amplio número de productos.

Los importadores están escasamente especializados debido a dos factores: el limitado tamaño del mercado, lo que les impide dedicarse a un solo producto, y unas cadenas de comercialización muy cortas. Por otra parte, el empresario panameño suele preferir los contratos de exclusividad.

Desde la Ofecomes en Panamá se subraya que “existe, asimismo, una alta concentración de la distribución en muchos sectores (moda, alimentos, maquinaria para la construcción y productos farmacéuticos), lo que limita, en cierta forma las posibilidades de entrada para nuevos productos. El importador es distribuidor y mayorista a la vez, y, en algunos casos, hasta llega a la venta al por menor. Por ello, es crucial elegir bien al importador de confianza, quien se encargará posiblemente de suplir todas las tareas de la cadena comercial”.

Dependiente de la inversión extranjera

Panamá es un país abierto a la inversión extranjera (IED), de la cual depende en gran medida. No discrimina en cuanto a la nacionalidad del inversor en la mayoría de sectores y no limita la cuantía de la inversión o la repatriación de beneficios. Tampoco existe un impuesto a la transferencia de fondos al país ni requisitos de inscripción para el capital.

Sin embargo, el país mantiene una política migratoria restrictiva que puede influir en la recepción de IED, según la cual el 90% de la plantilla de una empresa debe ser panameña, pudiendo ser extranjera el 10% restante, ampliable al 15% para trabajos especializados.

De todos modos, la creación de una categoría de residente permanente para extranjeros procedentes de países específicos "amigos" (entre los que se encuentra España) que la soliciten para ejercer actividades profesionales, económicas y de inversión ha facilitado la situación.

Una de las normas más interesantes para el inversor extranjero es la Ley de Asociación Público-Privada o APP, aprobada en 2019 y que impulsó el Gobierno ante la necesidad de reducir de forma decidida la inversión pública en infraestructuras para no aumentar el déficit fiscal y la deuda pública.

La pandemia obligó también a reducir aún más tanto el número como el monto de los proyectos con financiación exclusivamente pública, ya que hubo que financiar las ayudas a ciudadanos y empresas ante la grave situación sanitaria.

España, un socio importante

Las relaciones bilaterales han sido siempre satisfactorias entre ambos países. En la actualidad, España ocupa el séptimo puesto como proveedor y el sexto como inversor en la economía panameña (en términos de stock).

Además, durante la década anterior al COVID-19, fuimos el primer país socio, con diferencia, en cuanto a la adjudicación de proyectos públicos, lo que nos convirtió en principal protagonista del espectacular desarrollo de Panamá en todas las áreas (infraestructuras de transporte, energía agua, telecomunicaciones…) con una extensa presencia empresarial.

En 2021, los principales capítulos de la exportación española fueron, por este orden: barcos, productos farmacéuticos, aceites esenciales y perfumería, máquinas y aparatos mecánicos y aparatos y material eléctrico.

Desde 2020, el tradicional saldo comercial favorable a España ha variado de forma sustancial debido a nuestras importaciones de concentrado de cobre procedentes de la mina de Donoso (que comenzó sus exportaciones en 2019 y que supone hoy una aportación muy importante al crecimiento del PIB panameño).

A pesar del puesto destacado de nuestro país como inversor acumulado (1.774 millones de euros hasta 2020 -último dato disponible-), los flujos de IED española han venido disminuyendo en los últimos ejercicios.

Debido al ya mencionado ajuste fiscal puesto en marcha por el Gobierno panameño, lo cierto es que la oferta de nuestras empresas se va a ver obligada en los próximos años a adaptarse a un mercado diferente con un menor número de proyectos de infraestructuras, que eran los de mayor interés para ellas. De todas formas, la actual Ley de APP puede procurar nuevas oportunidades al conceder gran importancia a la iniciativa privada.

El ejemplo de una empresa española

ASTICAN. Este grupo español del sector de astilleros ya se había fijado en la instalación perteneciente a la Autoridad Marítima de Panamá (AMP) y en el mercado marítimo del país desde 2012, cuando participó por primera vez en el proceso de licitación de la misma.

Su director general, José Carlos Álvarez, destaca Panamá como “uno de los hubs marítimos más importantes de mundo, por sus instalaciones, muy similares a las que explotamos hace más de 22 años en Santander (Astander) y 32 años en Canarias (Astican), y por el flujo continuo de buques internacionales (más de 14.000 al año)”. Por ello, continúa, “consideramos que era el sitio y momento de apostar por ese mercado, reforzados ambos aspectos por la seguridad jurídica que el país nos ofrece”.

Su proyecto actual se concentra única y exclusivamente en la puesta en marcha del astillero de Balboa, mediante el consorcio ASTIBAL con la empresa local SLI. “Nuestro socio ha sido del todo imprescindible, por su credibilidad, fortaleza y responsabilidad para que nuestro grupo afrontara este proyecto”, subraya el directivo. De las cuatro fases planificadas, actualmente la compañía se encuentra en la fase dos, centrada en la rehabilitación del astillero, dentro de un contrato con una duración de 20 años.

José Carlos Álvarez señala la falta de competencia para su actividad en el entorno más cercano como una ventaja añadida para su presencia en Panamá, “lo que hace que nuestro astillero se pueda convertir en punto de referencia para todas las navieras que cruzan el canal, aumentando el valor añadido del hub marítimo”.

Sin embargo, también menciona algunos inconvenientes. “Dado el tiempo que el astillero ha estado inoperativo y al tratarse de un modelo de negocio de síntesis, la industria auxiliar, recurrente hace más de una década en el astillero, se ha diezmado considerablemente”. Por ello, debe recuperar a estos industriales del sector naval y, de igual forma, contar con los que han permanecido dando soporte a buques a flote.

Por último, la compañía necesita aumentar el número de profesionales del sector. “En este sentido, hemos establecido un acuerdo de colaboración público-privada con la Universidad Marítima Internacional de Panamá (UMIP) para que los alumnos puedan realizar sus prácticas universitarias en nuestras instalaciones”, concluye el director general.

MANUEL JAVIER ARCE

Documentación

Informe Económico y Comercial. Panamá

Ed. Ofecomes Panamá, junio 2023, 77 págs., en español

Ed. Ofecomes Panamá, julio 2022, 76 págs., en español

Guía de incentivos a la implantación en Panamá

Ed. Ofecomes Panamá, agosto 2021, 23 págs., en español

Ed. The Economist Intelligence Unit (EIU), julio 2022, 22 págs., en inglés

Estudios de mercado destacados

El mercado de la ingeniería y la consultoría de infraestructuras en Panamá

Ofecomes Panamá, ed. ICEX, diciembre 2021, 99 págs., en español

Instituciones financieras internacionales en Panamá

Ofecomes Panamá, ed. ICEX, diciembre 2021, 68 págs., en español

Régimen y proyectos de asociación público-privada en Panamá

Ofecomes Panamá, ed. ICEX, octubre 2021, 47 págs., en español

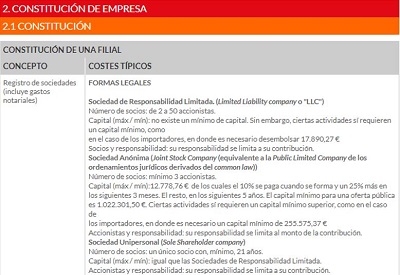

Simulador costes de establecimiento ICEX: Panamá

Si quiere consultar con detalle los costes de constitución de una sociedad, inmobiliarios, laborales, fiscales, de suministros o el coste de vida para expatriados consulte aquí la herramienta "Simulador de Costes de Establecimiento" del ICEX (con información de más de 100 mercados y acceso gratuito). También puede realizar simulaciones de la implantación de su empresa en un mercado, obteniendo el resultado en ese país y en otros comparables.

Enlaces

- Access2Markets. Comisión Europea

- Autoridad Nacional de los Servicios Públicos (ASEP)

- Ministerio de Comercio e Industrias (MICI)

- Portal de barreras comerciales. Secretaría de Estado de Comercio de España

- PROPANAMA

Direcciones de interes

- EN PANAMÁ

Oficina Económica y Comercial de la Embajada de España en Panamá

Edificio Banco St. George, Piso 8, Calle 50 y 53 - Obarrio, Apartado 8028 -

panama@comercio.mineco.es

Panamá 0823

Tel: 00 (507) 2694018 - EN ESPAÑA

ICEX España Exportación e Inversiones

Pº de la Castellana, 278

informacion@icex.es

28046 Madrid

Tel. 913 497 100 -

Embajada de la República de Panamá en Madrid

C/ Caracas, 23

embpanamaespana@mire.gob.pa

28006 Madrid

Tel. 915 765 001

VÍDEOS

Apis Group, un siglo conservando productos vegetales y cárnicos

Canadá desprende estabilidad

EA Group, corderos españoles a la conquista del mundo

Cohidrex, recambios para maquinaria en los cinco continentes

Emiratos Árabes Unidos, en crecimiento

Krustagroup, proveedor global de marisco

Tailandia: Lenta recuperación tras la pandemia

Caso de éxito moldtech

Sectores de oportunidad en Irlanda

Reportaje - Decálogo de medidas para fomentar la conciliación en la empresa

Reportaje - Decálogo de medidas para fomentar la conciliación en la empresa

Agenda

22/09/2026 al 25/09/2026

05/05/2026 al 07/05/2026

08/02/2026 al 11/02/2026